|

追20年风口,不如和他一样闷声发大财时间:2017-07-12 “在经济飞速发展的中国,缺少一种新的传媒方式触及到的城市中的一个新的阶层(中产)。所以,我们就选择了这个方向。” 这段话来自 2003 年,分众传媒创始人在公司成立不久后的一篇采访。 眼见着看着门户、电商、社交、团购、O2O、智能硬件、网约车、短视频、共享经济、新文娱、直播、人工智能们起高楼,再眼见着他们高楼倒。 除了偶尔市值管理,分众似乎从不追风口,成立 15 年几乎只做了“电梯广告”这一件事。因为不管风从哪来,猪们都要在分众打广告。 只有分众创始人江南春知道,闷声发大财,才是最好滴。 互联网 2016 年才注意到中产,分众在 2004 年就玩过了 从网易严选开始,中产消费……啊不对,消费中产似乎突然火了。 加之 2016 年上半年《阴阳师》也被称作一款“与过去的手游不同”的游戏。 2016 年好像成为了中国“中产经济”的元年,而网易成为了这种新经济的教主。 但中产其实一直都在,只是没有人为他们帖上一个标签,也没有一个方法能够准确的找到中产。 其实单说互联网公司,最早将自己定位为“服务中产”的也不是网易,而是至今在网站Slogan里依然挂着“中产”二字的和讯网。 90 后出生的一代,可能完全没有听说过这个成立于 1996 年的金融资讯网站。和讯之所以宣称自己“服务中产”,是因为在九十年代末到二十世纪初,炒股确实有可能让人成为一名经济定义上的中产。

但其实炒股票、期货、原油和贵金属虽然能让人一夜暴富,却很难保证你的收入刚好落在中产区间。因为在那个风云变幻的时代,炒股有可能一年千万收入,也有可能一年百万负债——这种级差极大的收入水平根本不会给人带来“消费”的动力。 关于中产焦虑的文章最早可以追溯到 2005 年科学投资杂志社出版的《中国富人报告》,在那时起,中产焦虑就被定义为:向上天花板过于厚重,向下害怕跌出中产。 在那段时间的各类书籍、报道、报告里流行的对中产的定义是这么一段:

显然,对于在资本市场里大风大浪闯过来的人,并不会因为这种小事神经脆弱。况且金融投机很容易突破天花板,也很容易翻船,不符合这个定义。 事实上,在那个没有大数据,没有人工智能,没有用户画像的年代。和讯网这样想做中产生意的互联网企业,很难找到符合以上定义的这群人。因为中产在互联网上行踪不定,你根本不早知道你服务的客户究竟是不是中产。 但与网上不同,中产在线下的足迹却十分清晰——去的起高尔夫球场、打得起保龄球、周末喜欢去高端KTV的,在 90 年代末 21 世纪初就是中产。 相比起有了大数据和人工智能才能将用户分成三六九等的网络广告不同,线下广告从一开始就可以“精准投放”。 比如对于乐高来说,在国贸三期的北京SKP的电梯里做广告效果,可能会远好于不分受众的在网络上投放。因为但凡在一个点上渠道打广告,消费者可能都会打开淘宝然后搜个“乐高 仿”。 江南春在创立分众之初就确定了面向中产打广告的定位,并从 2006 年开始在话术上使用“都市生活圈媒体”和“中产媒体”来定位自己。 当时传媒界对一家广告公司如此“厚颜无耻”的反应纷纷是:这公司是不是有病? 后来,那些公司要么在数字化浪潮中被干掉了,要么就是作为竞争对手被分众收购。 流量生意的变与不变 线下和线上的生意其实很像,无外乎卖货和广告(替别人卖货)两种。 与大多数的互联网公司相同,分众传媒是后者。 只是在互联网上,流量是一种捉摸不定的玄学。在中国互联网高速发展的短短 20 年里,互联网上的流量从门户网站转移到了社交媒体又转移到了朋友圈和圈子社群。 每一次互联网的高潮都源于对某个新“流量入口”的发现,每一次互联网泡沫的破灭都开始于想象中的流量入口并不能一统江湖。 在互联网公司和互联网投资人对“流量入口”已经呈现疯魔的时代里,线下的流量入口却始终没有什么人关心。 但写字楼和商厦的电梯间和散落在线下的中产一样,一直在那里。 跟随着中国或实体经济或虚拟经济的成长步伐不断攀升,拔地而起的新写字楼和商贸每一个都是装满消费力的罐子,而电梯是罐子唯一的出入口。 就连那些宣称要用互联网颠覆线下的变革者,也不得不从这些实体出入口穿行才能进入自己的办公室。

互联网公司并不是分众传媒的唯一金主,品牌商、地产商、汽车厂商才是永恒的基本盘 分众传媒很少受到创业或互联网泡沫的影响,当互联网产业发展良好的时候,我们在分众的电子屏里见到的就是各种阶段性土豪的互联网明星公司。当互联网行业进入寒冬的时候,在分众的电子屏里展示的就是持续性土豪的汽车、银行和地产广告。 2003 年成立的分众传媒,赶上了互联网和移动互联网的两个腾飞的时代。它的发展曲线也与中国互联网的发展周期相似。 在互联网腾飞的时代,分众传媒仅用了两年的时间就达成了单季度近亿美元的销售额,并于 2005 年成功在纳斯达克上市,成为最早被国际资本认可的中国传媒公司。 在随后的几年里,分众传媒收购了包括聚众传媒、框架传媒等在内的数个竞争对手。虽然分众传媒始终是一家线下广告公司,但在这一阶段的模式却与所有试图垄断市场汇聚流量的互联网公司一样。 江南春曾在采访中表示,他并不相信任何商业模式和任何技术有所谓的“门槛”,门槛只是一种能比别人快一两年的先发优势。而分众传媒的“门槛”就是比别的竞争对手更快的谈下了更多的写字楼。

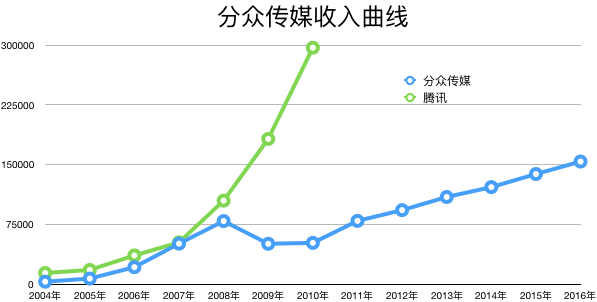

和腾讯比起来分众的曲线确实“没那么好看”,但分众传媒收入的成长速度几乎一直为8%,即与中国经济发展速度持平。BAT三家公司在过去 20 年更像是中国经济增长的引擎之一,而分众传媒则刚好相反中国经济增长是它的引擎。 由于分众成立以来的资本运作比较复杂,且其本身的宣传策略又比较低调。在对分众的早年报道中,有许多与股价、资本运作有关的“负面”。但从业务数据来看,分众的成长轨迹几乎是没有断点的。 在分众历史中仅有的一次危机来自于微博对传统广告业的冲突—— 2009 年 2 月,传闻微博将收购分众旗下写字楼广告部分的业务。当时恰逢金融危机,实体经济向冷,人们普遍相信随着移动互联网时代到来,线下将越来越没有想象力。而等待电梯的时间,也自然不再是一个绝佳的注意力窗口。 2009 年也被认为是中国社交媒体的元年,从这一年开始传统媒体和广告业开始感到些许的凉意。随着内容生产者的大批转移和金融危机对实体产业的影响,企业不再愿意在传统媒体上投入更多的成转而向更便宜的网络媒体投放。

作为一家创业公司,你的竞争对手如果上了分众而你不上,那出门都不好意思和别人打招呼 顺利渡过唯一一次危机的分众传媒又迅速迎来了移动互联网的红利——事实证明,移动互联网时代的到来不仅没有冲击到分众对受众的影响,反而为分众带来了大量的客户。试问,哪个手机里火到爆炸的App没有在分众传媒的小窗口里露过面? 时间到了 2017 年,宣称自己占据了手机流量入口的App已经死了几轮,而在越盖越高的大厦里,电梯的状况已经堪比早高峰的长安街。 人们在等待电梯的时间越来越长,在电梯里挤到拿不出手机的情况越来越多,所有创业者都焦虑于再也无法和微信、头条抢注意力的当下。 用不了手机的电梯,反而成了唯一能聚焦人们注意力的地方。 互联网公司呀,乃衣服。

|

江南春没有在公开解释过分众传媒是如何解决这个问题的,但在分众传媒的产品时间线上, 2010 年是分众开始研发蓝牙、WiFi互动广告并开始把把广告屏从电梯间挪到电梯内的时间点——当时大部分电梯中没有信号刷不了微博。

江南春没有在公开解释过分众传媒是如何解决这个问题的,但在分众传媒的产品时间线上, 2010 年是分众开始研发蓝牙、WiFi互动广告并开始把把广告屏从电梯间挪到电梯内的时间点——当时大部分电梯中没有信号刷不了微博。