|

留给中国互联网金融上半场的时间已经不多了……时间:2016-11-08

仿佛是从今夏开始,“互联网下半场”这个观点就逐渐被业内的一众大佬们钦定成了2016年的行业关键词。

至于下半场到底怎么玩,是技术驱动?还是出海圈地?是做大生态?还是做深价值?各行各业,莫衷一是。 不过比起其他领域还得靠业内人士自己琢磨上半场Deadline,互联网金融的创业者们怕是少数在今年里听到了上半场的终结变奏的行业。这个2016,互金的政策来得有点猛烈。 靴子落地,年关难捱 2016年10月13日,国务院办公厅自今年4月就已成文的《互联网金融风险专项整治工作实施方案》(以下简称实施方案)正式对外公布。 与之一起的,还有人行、银监会、证监会、保监会等相关机构分别印发的《非银行支付机构风险专项整治工作实施方案》、《P2P网络借贷风险专项整治工作实施方案》、《股权众筹风险专项整治工作实施方案》等针对不同方向业务整改的公文。 以上系列文件,除了对互联网金融风险专项整治提出了全面而翔实的政策部署,同时更对每个方向的整改都设置了时间线,多数细分方向的摸底排查均要求在2017年1月完成整治工作,全行业的整改和工作汇报要求在2017年3月底前完成,由人行牵头的整治领导小组办公室将汇总形成总体报告和行业监管长效机制的建议,会同相关部门报国务院。 再加上8月推出的《网络借贷信息中介机构业务活动暂行管理办法》,对于不少互联网金融的创业公司来说,这个年关怕是愈发难捱。 就内容来看,《实施方案》对P2P网贷、股权众筹、第三方支付、互联网资产管理等都做出了更加严格的规定,同时明确组织部署、地方及部门责任及工作内容与时间安排,对行业相关方向的准入管理、资金检测、内控管理等进行重点整治。 1、P2P网络借贷:八个不得,落实信息中介性质 此次的《实施方案》对P2P网贷相关业务总共用了八个不得,数量远超对其他方向的要求。

以上方案,基本上等于再次扫射了P2P的大半战场,仅资金银行存管一条就能让超过90%的平台望而却步。根据市场报道,这项要求自去年7月出现在十部委联合出台的《关于促进互联网金融健康发展的指导意见》以来,截止到今年10月仅有5%的平台落实了银行存管。硬性的注册资本要求、平台的资质、高昂的保证金以及银行方面的态度对数量众多的小平台而言,都是完全难以逾越的大山。 同时,在配套的《P2P网络借贷风险专项整治工作实施方案》里,银监会再次点名要求彻查涉及校园网贷等业务的网贷机构,被“裸条”等负面新闻缠身的校园贷市场也迎来了自己的行业洗牌。 2、股权众筹:明确界限,严禁发行股票、经营证券及开展私募 “明股实债”一直是证监会及有关部门严防死守的方向,此次的《实施方案》在这块再次明确界限,并对证券、基金公司等持牌金融机构与互联网企业合作开展业务的情况进行排查,严禁通过互联网跨界开展金融活动进行监管套利。和网贷P2P一样,股权众筹这个业务也一直处于政策的灰色阴影中,此番明示一方面再次明确了股权众筹的业务界限,另一方面也势必会政策性清除掉相当数量的众筹平台。 此外,应该是考虑到近期房地产市场的异常火爆,在楼市调控的战略大前提下,《实施方案》还点名房地产金融相关业务,严禁相关开发商、中介机构等利用P2P网络借贷平台和股权众筹平台从事房地产金融业务,规范互联网“众筹买房”业务,严禁“首付贷”。 3、第三方支付:规范非银行支付机构的客户备付金账户 有关第三方支付的管理,大致的政策内容已经都囊括在今年7月实施的《非银行支付机构网络支付业务管理办法》里,其核心也是进一步厘清第三方支付和银行系统的业务区别。 在此次的《实施方案》里,第三方支付的专项整治方向也主要围绕这点,并着重规范服务性质(不得连接多家银行系统,变相开展跨行清算业务),规范该类机构的客户备存金账户管理(银行对这部分资金不计利息),并清理无证经营支付业务整治。 可以预见,第三方支付领域的相关牌照将会进一步成为不少互联网公司争夺的资源重点,而《管理办法》里有关支付额度的规定,也体现了政策设计上希望引导非银行支付机构回归提供小额、快捷、便民小微支付服务的宗旨。 4、互联网资产管理及跨界金融:将实施“穿透式监管” 随着互联网的进一步发展,在最近的几年,传统公司(特别是传统的金融机构)通过互联网开辟新金融业务的热情也愈发高涨,同时也出现了诸如通过互联网将私募金融产品拆分销售等高风险现象。 因此,在此次的整体《实施方案》以及人行印发《通过互联网开展资产管理及跨界从事金融业务风险专项整治工作实施方案》里,变将重点放在了资产管理的相关业务资质、清理综合经营金融业务的企业管理和跨界合作、代销等。采取“穿透式”监管方法,根据业务本质属性执行相应的监管规定。严防高风险金融产品利用互联网滥销的思路非常明确。 此外,诸如互联网金融的相关营销与广告、互联网证券业务、互联网保险业务等相关方面,也都有相应的整治方案出台。 政策性“良币逐劣币” 应该说行业内外的人都能明白,从2015年下半年到2016年现在,国内互联网金融政策的加快步伐一方面与该领域创投高涨、行业飞速发展有密切关系,另一方面也和行业内出现了越来越多打着“互联网金融”旗号,实则做欺诈营销、非法集资、庞氏骗局、高利贷、高杠杆、滥销高风险产品等业务的公司有关。 行业内的盲目扩张与失序风控使得互联网金融(主要是P2P信贷领域)从2015年年末开始爆出数量众多的恶性事件,涉及企业包括中晋、E租宝、泛亚、大大、鑫琦资产、三农资本等等,银监会在答记者问时也提到,据不完全统计,截至2016年6月底全国累计问题平台1700余家,约占全国机构总数的43.1%。

同时,校园信贷又在今年爆出“裸条”和涉事学生自杀的严重负面新闻,互金服务与正规银行相关业务之间的界限也一直未能厘清……在以上因素的影响下,政策层面对互联网金融的态度势必会有较大的变化。 政府对互联网金融开始从原先的主要以鼓励和规范为主,迅速转向“划红线”、监管、整治。 以下为最近几年互联网金融主要政策的发展脉络:

就今年的一系列互金政策内容而言,政府对该行业的态度也逐渐成型:提高资质门槛,分散并严控风险,鼓励行业提供创新性辅助。 在门槛上,规范并进一步强化牌照的分量和管理。除了第三方支付以外,事实上,在今年7月证监会还曾点名批评老虎证券、富途网络、积木股票等违规提供境外炒股服务。严控业务准入机制已成定局。 而在风控和资金管理上,无论是网络借贷还是第三方支付,都以小额、微量为导向,虽然这样会或多说少地影响中小微企业通过互联网金融寻求资金,但在严格把控风控、清理行业不合规公司的战略下,目前的互金政策可能在相当长一段时间内都会以收缩为主。 整体而言,政策层面希望看到的是以提供辅助性的、普惠消费类的创新金融服务为主,希望通过政策影响行业“良币逐劣币”,放慢行业的野蛮发展。 阵痛、转型与新战场 除了政策的收缩,最近一年的互联网金融在一级与二级市场同样受到了不少的波折,部分领域的原生短板在行业规模扩大之后,受到了更多的压力。 在一级市场投资这端,截止到2016年10月底,IT桔子一共收集国内互联网金融融资事件320起,远远低于去年的同期水平,预计很难在最后的2个月里超越去年年底统计的546起事件数量,行业吸金表现比去年更多的集中在发展及成熟期之后的公司,互联网金融的传统热门领域如借贷、理财获投比例也在持续下跌中,其中互联网借贷的获投事件占比从2014年的36%下降到今年目前的22%。 创业方面,根据IT桔子2016年Q1、Q2与即将发布的Q3报告显示,互联网金融的创业占比也已经连续三个季度低于去年平均水平,行业活跃度明显低于文化娱乐、企业服务等。 IT桔子即将发布的2016年Q3创投报告:

在二级市场方面,今年可能更引人关注的还是P2P行业始祖,位于美国旧金山的Lending Club,在5月经历了较大的人事变动,联合创始人兼首席执行官Renaud Laplanche因为将2200万美金的近优质贷款出售给了一个单一投资者,违反规定,宣布辞职。曾经分外耀眼的P2P明星企业,如今只能勉强支撑,市值在过去的一年里继续大幅度缩水。 以下为Lending Club的股价年线变化:

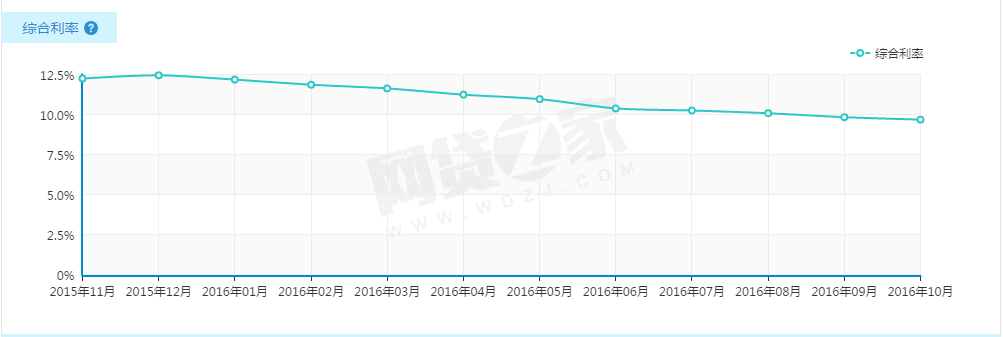

国内这边,一个比较值得关注的公司是通过收购和转型进军互联网金融业务的上市公司熊猫烟花(熊猫金控)在2016年上半年财报中,金融业务出现了3000万的亏损,旗下的四个金融平台,仅有熊猫小贷(为中小企业发放贷款)盈利。而据市场消息,公司本身为这4个平台已经投入7个亿。 此外,在最近的一年里,先前涉水P2P战场的许多上市公司也有部分宣布退出此块业务。根据盈灿咨询的统计,上市公司系的P2P平台(自有、收购或投资参股)在巅峰期可能有143家。而在2016年,目前至少有7家撤离P2P,分别是红星美凯龙、盛达矿业、东方金钰、新纶科技和天源迪科、匹凸匹以及高鸿股份。烧钱的压力、政策的收紧与前景的不明朗都使得市场对互金的部分领域不再完全看好。 今年10月,网贷综合利率也跌入9%:

而在创业公司这边,业务动作也就更加频繁了。当8月的网贷管理政策出台之后,甚至有2家P2P公司直接对外宣布停止业务,其他的P2P平台或有P2P业务的公司,也都在积极寻求业务规范或转型、升级。或是与银行对接资金存管,或是开辟新战场。

根据IT桔子的相关数据跟踪,互联网金融的一些细分方向的获投占比在最近2年里依然在持续增长,例如股票证券、保险、征信、金融信息化、大数据等,供应链金融、智能量化投资等方向也仍旧被不少投资人看好。同时阿里、腾讯、陆金所等巨头也还在继续拓张业务版图中,其中陆金所已经启动IPO计划,预计2017年登陆港股。 目前,距离互联网金融各个细分方向的整治结束只剩下3个月,距离行业整体整改工作汇总也只剩下5个月,留给中国互联网金融这野蛮生长的上半场时间,已经不多了。在政策对辅助型、普惠消费型创新金融业务的战略支持下,行业下半场的脚步,或将偏向Fintech和普惠金融领域开启。

|