之前我们写过一篇《中国互联网的焦虑:下一步该抄什么》引发了不少关于「抄袭」、「竞争」这类话题的讨论,最近的一条新闻让我们意识到,我们小看这件事情的影响范围了。

小扎带领的Facebook中一些团队已经骄傲地喊出:“不要骄傲得不屑抄袭”(don‘t be too proud to copy)。根据科技新闻网站The Information发表的文章,Facebook成立了一个“青少年团队”(Teens Team),专门研究如何抢夺Snapchat的青少年用户。

落到具体的产品上,这种策略就更明显了,根据不完全统计,这种喊着口号的抄袭在这两家公司之间上演了不下于五次:

1、 2011 年,Snapchat因为单纯的「阅后即焚」功能走红, 2012 年 12 月,Facebook发布了一款叫做Poke的产品也是类似的功能。(该功能已于 2014 年 5 月下线)

2、如果你是自拍达人,对于faceu的那款口吐彩虹的AR滤镜应该不陌生,因为它就来自于Snapchat。Facebook 在 2014 年 6 月上线单独应用 Slingshot,用户可以拍摄视频或照片然后添加涂鸦和滤镜。结局是后者落败,一年之后下线了这个App。

3、其实Slingshot上线一个月之后,Facebook旗下的Instagram 团队也上线一款独立应用,叫做Bolt,并且还加了诸如晃动撤销发送等创新功能,后来也因为用的人太少被悄悄下架了。

4、2013 年 Snapchat的Stories 功能上线,除了可以在照片或视频上添加字幕,还可以将多张照片或者视频拼接在一起组成一个个故事。Instagram 倒好,直接把几乎一比一模仿 Snapchat Stories 的 Instagram Stories 功能加在了产品首页。

5、WhatsApp的限时动态功能Status允许用户给朋友分享照片、视频和GIF动画,而所有分享都将在 24 小时后消失。这又和Snapchat的Live Stories如出一辙。

虽说之前都不怎么成功,但锲而不舍的模仿抄袭开始对Snapchat造成影响了。

Instagram 于 4 月 14 日宣布,Stories 的用户数已经达到了 2 亿,这意味着抄完这个功能之后,Instagram只用了 8 个月的时间就在用户数上超过了Snapchat。而后者的 Stories 目前每天有 1.58 亿人在使用。

大公司靠快速模仿产品功能蚕食小产品的用户这种现象在全球范围内已经愈演愈烈了。时间久了,小公司会抱怨很多时候「创新」只是在给大公司打工趟雷,但反过来看,大公司又有一种恐惧和焦虑是来自于激流勇进的创业者看到了他们视线之外的战场。

Facebook像素级模仿Snapchat;BAT涌向内容分发都想杀死今日头条;支付宝死磕小程序、生活圈,这些都表明了一种焦虑,焦虑中小型选手走在了巨头的前面。

所以大中小各个体量的选手在当下以及未来都必须考虑「壁垒」这个问题,即:你想做的或者正在做的事情,壁垒有多高?

产品功能体验是最没有门槛的壁垒

1、Snapchat

先拿文章开头的Snapchat举例,网络上的年轻用户因为搞怪的视频、涂鸦滤镜和阅后即焚而并非强烈的社交需求(聊天)来玩这款产品,所以可以说它的壁垒还是在产品的功能层面的,当Facebook这样用户规模、收入规模已经很大的公司对 Snap 进行业务上的打击时,它的用户量和获取新用户的能力会受到不小的影响。

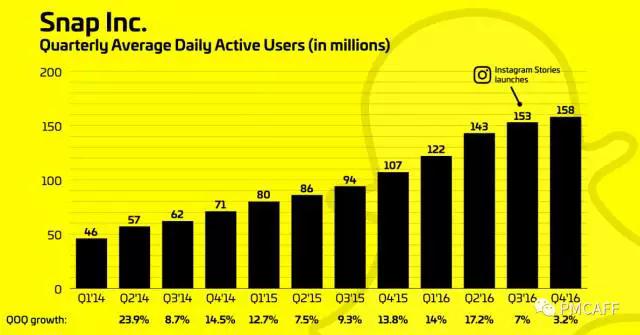

图片来源:TechCrunch

图中显示的是每季度每天使用 Snap 人数的环比增长率。2016 年第三季度,Instagram Stories 发布后,Snap 的增长幅度迅速放缓。

想和朋友圈分享搞怪视频、新奇滤镜,我在已经用了多年的Facebook(或者旗下的产品)里就能做到了,为何还要打开Snapchat呢?

2、脸萌和足记

脸萌和足记是 2014 年里移动互联网里的两个爆款产品。

脸萌和足记

脸萌是一款拼脸App,用户用它来做搞怪头像。半年做到了总下载量 3000 万吧,一时间在朋友圈、App Store疯狂刷脸,还拿到了数千万的投资,新鲜感很快就过去了,加之功能单一,在一些摄影类软件也具备类似的功能之后,脸萌很快就落后了。

足记是一款图片社交App,用户用它来制作电影大片范儿的图片,就这样一个给图片加字幕的功能,让足记在一个月内获得了 160 万用户,然而在它火爆之后,美拍等一批摄影类App很快就跟进了,依靠原有的用户基数和实力,后者很快就瓜分了市场。

脸萌和足记的命运一样,都成为了巨头成功背后的注脚。

3、分答

上线仅 42 天的分答依靠 60 秒语音问答+ 1 元偷听的功能横空出世, 1000 万参与用户, 100 万买单用户,分答可以说是这一波知识付费潮流的引领者。

只从竞争的角度来说,分答作为引领者的地位转瞬即逝,知乎迅速迭代子产品值乎,垂直类社区也快速跟进问答功能,比如脉脉推出了职场问答平台,雪球推出了股票类的付费问答功能,分答的付费问答模式的壁垒同样还是在产品功能层次的,本身有一定积累的平台来抢占用户和市场,分答必然会面临挑战。结局很可能就是你变成了别人产品的子功能。

用户关系链成为越来越重要的壁垒

现在我们都倾向于认为,中国已经很难再出现BAT这个量级的互联网公司了。所以针对壁垒我们就拿这三家来讨论。

BAT里面,腾讯的用户关系链是基于社交的,阿里的用户关系链是基于商品服务交易的,百度的壁垒则是技术,然而搜索上的技术优势在这几年已经被竞争对手追上一些了,人工智能那边还不如腾讯搞几个围棋AI闹得动静大呢,就暂且不表了。

腾讯和阿里的用户关系链一个基于社交一个基于交易,两者不同,两边的用户迁移成本就会很高,所以在这两家之间你很难看到「影响对方在中国互联网历史上的地位」这种级别的竞争。

腾讯基于社交的用户关系链的构建有一部分要归功于微信,微信所占据的社交壁垒已经让它的存在超越了App本身,你可以用微信干大部分事情,它也承载了绝大多数中国人的数字生活。

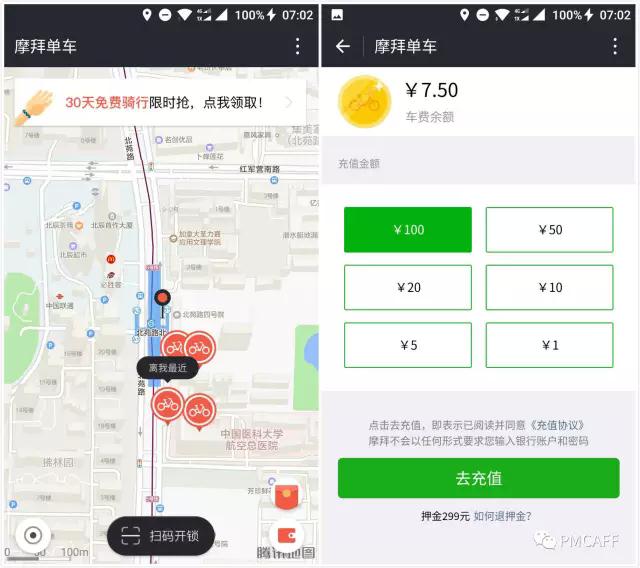

不下载摩拜单车的 App,一个普通用户几乎可以享受摩拜单车的所有基础功能。

社交壁垒给微信带来了不少优势。微信作为一个强关系的社交平台,做起垂直业务来更加容易了,拿最近火爆的共享单车来说,摩拜单车接入微信扫码之后算是轻松拿到了一个小程序的线下流量入口,而对于摩拜来说看起来是把自己的用户直接交给了微信,想象力贬值了不少。

而作为工具型产品的支付宝想打穿这一层社交壁垒,可惜场面一度十分尴尬,效果平平就不说了,闹出的圈子事件还搞得母公司的董事长出来写信认错,以至于支付宝做社交都成了用户茶余饭后的笑谈。

有了这层壁垒的微信考虑的更多的是机会成本(业务的取舍)以及除了即时通讯,用户在微信上应该做什么?订阅号、服务号、小程序和去中心化的传播方式让我们从张小龙的克制中看出,未来和交易相关的收入更可能成为主导,而非广告。

已经形成壁垒的公司,也从来不敢放松警惕

在互联网这样一个急剧变化的市场里,很少有人能保证有一招可以一劳永逸。还记得PC时代新浪是门户的标杆,但移动互联网时代来临的时候,门户时代的玩法又不完全管用了,然后又开始发力长文章、短视频、付费问答等新的内容分发形式,以防被今日头条弯道超车。毕竟今日头条也开始了短视频、问答、社交化。

新浪微博和今日头条的「微头条」

不久前今日头条上线了类似微博的产品「微头条」,和早期的微博采取了一样的运营策略,大量拉拢明星名人做大V用户,颇有叫板微博之势。

自媒体企鹅生态也在一篇文章中表示,「与今日头条反目的曹会计,真心称得上狠上加三分。虽然不清楚张一鸣是通过什么手段逼着微博离场的,但 3 年赚了 20 倍的曹国伟仍显然很不高兴。这才有了今日头条刚刚Close D轮,微博就赶紧跟一点资讯抱在一起,甚至把最核心的短视频、直播和视频资源拿出来。微博在扶植一点资讯同时,还早早就开始加码对本已放弃的移动新闻客户端的投入。」

所以在一个变化的市场里,你的核心竞争力可能是需要动态调整的,而微博就是一个很好的例子。

因为原有的优势而忽视了对未来的长远考虑也会削弱竞争壁垒。移动互联网时代,一个完备的账户体系是不可或缺的资产,阿里的账户体系包含了你所有的金融生活,腾讯的账户体系中包含了你所有的社交关系。而百度呢,因为账号体系的薄弱带来的用户关系链缺失让它在日后的交易型业务中有些力不从心。一个碉堡可能还远远不够,你需要多个碉堡围成堡垒。每个季度阿里巴巴公布财报时,大家都会死死盯住交易额(GMV)这个指标,早些年阿里在各个领域的投入也让人表示并不理解,结果 2016 年马云一句话「GMV从来不是我们的核心指标,商业的基础设施才是。」以及季报中不再展现GMV数据(改为年报中披露)的决定让投资人和外界看明白了阿里的四大业务矩阵(中国零售平台、云计算、数字媒体和娱乐、创新项目和其他业务),股价蹭蹭地涨。

互联网经过短短几年的充分竞争,已成为人们所谓的“传统领域”,这种抑郁的痛才是商战中的平常事,当人们真正习惯,互联网这个莽撞的少年才真正走入社会,长大成人。