|

12亿元砸向共享充电宝 还没研发就有人给钱时间:2017-06-10

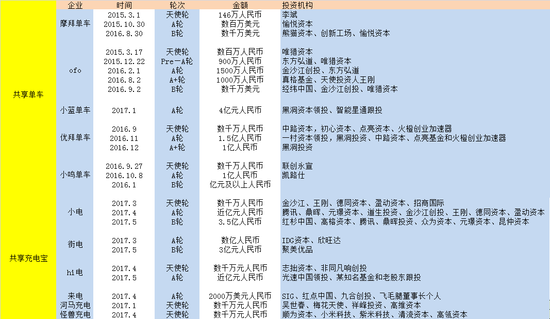

文/网易科技 彭丽慧 4 月 10 日中午。 在北京的一栋别墅里,刚从美国飞回来的原源正和陈欧进行着长达数小时的激烈讨论,今年 3 月,在国外出差的陈欧手机没电时碰巧遇到了街电,此时的聚美急需依靠新业务去找突破点,二人于是把眼光聚焦到共享充电宝赛道。 5 月 4 日晚间,聚美突然宣布注资街电 3 亿人民币,未来投入无上限。这也使共享充电宝领域的战局更加扑朔迷离。 而挑起共享充电宝战争的是小电的一则融资声明。 4 月 1 日,王刚和朱啸虎要去长沙参加第四届移动互联网岳麓峰会。出发前几天,王刚给唐永波打了个电话,“你也去跟大家认识一下,聊聊小电。” 为了让自己介绍小电更轻松一些,一直对外保密的唐永波在三月的最后一天上午向媒体放出小电的融资消息,此后,街电科技紧跟而上,下午放出自已已获A轮的融资信息,来电科技也随后放出已获A轮的融资消息,就这样,所有拿到钱的公司都坐不住了,纷纷对外公布自己的融资消息。 而唐永波自己都没有想到,一次无心之举,竟势如破竹般掀起了一个风口。 没有拿到钱的公司,利用这个时机,谋求融资。而想追赶风口的创业者们也在全副武装,准备迎风而上。于是,这个本就拥挤的赛道上又多了许多不经思考一窝蜂而上的“勇士”。但不幸的是,这次他们还没开跑可能就要输在起跑线上。 采访中,所有的共享充电宝的创始人都提到这么一个观点:“共享充电宝行业已经到了一个靠资本加速布局市场,占领场景的关键期。” “4— 6 个月的时间窗口”这也是采访中被提及最多的一个时间点,共享充电宝被认为是典型的资金驱动型项目,参照同模型的共享单车的的逻辑,共享充电宝企业现阶段都在不约而同的做着 2 件事情:加速融资进程;快速跑马圈地、占领市场。 资本的抢滩 “我搞不懂小电这个节奏,本来我们可以先悄悄拿下几个城市再曝光。”至今Hi创始人刘文源也没有搞明白为何小电会这么早放出融资消息,而一个月前聚美突然宣布注资街电,让他再次不得不提前放出Hi电的A轮融资消息。 同样的,被竞争对手的融资速度扰乱的还有袁炳松,本应留到五月在披露的来电融资消息也被提前放出。 抢夺先发优势被认为是共享充电宝企业短时间内密集宣布融资的原因。没有哪个领域会像共享充电宝这样,在行业发展之初就竞争的如此激烈,而资本战是最早也是最重要的一场。经历过网约车、共享单车大战的朱啸虎深谙其中之道:阶段要看融资能力,只有能持续拿到足够多的钱,才有可能跑出来。 据公开数据统计,从 3 月至今,共享充电宝行业共获得 16 笔融资, 40 多家机构入局,融资金额近 12 亿元。

(共享充电宝现阶段融资情况表) “我当初想过会有很多家入局,但没有想到会这么迅速”,共享充电宝一夜之间热度猛涨,行业的发展进程超出了唐永波的想象。而小电的投资方,元璟资本陈洪亮也笑称“我们投进去的时候没感觉是风口,怎么投完了后就感觉是大风口了。” 从四月份开始,大量的资本开始涌进共享充电。资本撬动了整个行业的发展,促使整个进程都在加速。 据业内人士估算,共享充电宝的融资速度、创业公司涌现速度都比共享单车刚出现时还要快 5 倍。虽然行业发展之初均受到质疑,但共享单车解决了人类出行最后一公里问题。反观共享充电宝,在还被大众质疑是不是刚需这一问题时,高歌猛进的资本已将这一顾虑甩在了后面。投资人们早已按捺不住激动的心情开始纷纷押注。 4 月 2 日凌晨两点,在签完融资协议后,红点中国的投资人坚持要把袁炳松送回家,原因是“就怕袁炳松第二天睡觉起来又变了”。 今年春节期间就带着来电北上寻求融资的袁炳松“第一次知道资本还能这样玩”,本打算融 5000 万人民币,最后却拿到 2000 万美元。要知道在一年前,来电因被认为是伪需求导致融资不顺,而今年却被抢投。九合创投投资经理许妙成在接受《中国企业家》采访时表示,“九合创投在来电科技的估值没有确定前就打过去了定金。敲定了跟投身份和所占比例。”

来电创始人 袁炳松 同时感叹着资本力量的还有唐永波,“短期内大量投资人一起来投共享充电领域里的项目,而且都砸的挺猛”。 1 月份就看好小电的祥峰资本赵楠最后却转投河马充电,“太贵了,投不起。我 1 月份跟小电聊时,成熟稳定的产品还没有出来,就已经要到 3 亿人民币的估值”。在B+轮就投资了摩拜的赵楠无奈的对网易科技表示到。 而多个轮次的“风口”也验证了这样的一个观点:资本因素已成为考量某个商业模式是否成功的重要变量。共享充电宝也不例外。 摩拜的投资者美团创始人王兴对摩拜团队提过一个融资建议,“融资应该一直融,不要只醉心于商业模式和产品,如果你没有融到足够好的钱,投资人对你没有足够的倾向,到头来还是麻烦。”而美团已立项参与共享充电宝业务,由高级副总裁兼餐饮平台总裁王慧文带队。 相比于全新的模式需要花更长的时间去理解,资本对有对标模型的项目更容易去理解和调整。ofo的早期投资方之一、朱啸虎把自己投资ofo的理念复制到共享充电宝上,“小电的快速融资是为了构筑起资本壁垒”, 而来电的投资方,红点中国合伙人张涵也认为资本在现阶段起到的是封锁通道的作用,即避免更多的人入场。 “巨头却比平时以更快地速度入场”。相比于共享单车B轮时才吸引到主流VC参投,还处于天使轮、A轮的共享充电宝企业就已经吸引了大量的主流VC的布局,比如在A轮就早早入局的腾讯。

(共享单车、共享充电宝前期融资对比图) 当马化腾还在会上直言,“共享充电宝到底靠不靠谱,很多人都看不准”时,腾讯投资部的钱早已经打到了唐永波的账户上,据网易科技了解,腾讯之所以在A轮就入局,是因为腾讯投资合伙人夏荛很看好小电这个项目,而共享充电宝可以作为微信支付的一个场景补充。 在经历了外卖、网约车、共享单车等数轮风口后,强有力的资本似乎成为共享充电宝企业获得胜利的重要筹码,小电、来电、街电、Hi电作为现阶段的头部玩家,在背后各自主流VC的加持下,资源也越来越向其靠拢。 小电在一个月左右的时间连获三轮融资,Hi电的第三轮融资已完成,第四轮融资也在启动中,三个月要花完一个亿的来电五一期间确定了新一轮融资的FA,街电也被all in的陈欧继续注资一亿美元。在各自获得资本加持后,共享充电宝企业间的厮杀会愈发激烈。 而弹药填充完毕,引线已经点燃。 供应链的抢滩 4 月底,在深圳、东莞等地呆了一段时间的陈欧、原源,在考察了 20 多家供应商后,决定并购街电。 由于涉及到产品研发,物联网、产品稳定性等问题,规模化扩张在硬件行业中的坑很多,而时间窗口也是做硬件产品不容忽视的,考虑到上述问题的陈欧、原源决定放弃自建品牌, “虽然市面上的充电宝厂商很多,但能持续生产安全、稳定产品的却还很少。我们正是看中了海翼在充电宝上的优势,才做出这个决定的。” “一人捅破窗户纸。千军万马过独木桥”。周鸿祎的话很好的诠释了现阶段的共享充电宝现状。而几个头部玩家对此也深有感触,“之所以会选择今年 4 月份集体PR,只不过是利用现在风口的节点,但项目成立的均为2015、 2016 年期间。” 某不愿具名的业内人士对网易科技表示,目前市场上多数项目都是融资速度超过产品研发的速度。仅有几家初创团队有成熟产品,大量玩家还处在demo阶段。元璟资本陈洪亮表示,“共享充电宝这件事本质上没有大家想象的门槛这么低。” 而能佐证的例子很多——比如,从 15 年起研发,去年 11 月底才大规模开始对外投放的街电;从去年 6 月份开始研发,今年 3 月份才推出市场的小电,唐永波称中间这么长时间都是在不断地测试产品的安全性。

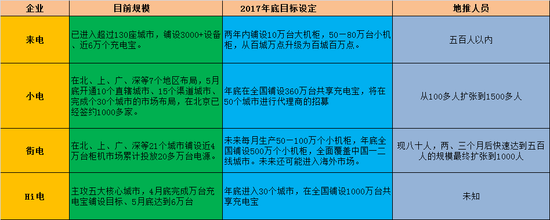

街电CEO原源 泡在工厂里一段时间后,原源研究了 3 种共享充电宝的供应链模式, OEM模式:整个产品的研发、设计、质量控制、交付管理等环节均由企业控制,企业只是委托工厂来加工生产; ODM模式:整个产品的设计、研发、生产,质量管理,均由企业委托工厂来生产; 自建工厂模式:整个产品的设计、研发、生产,质量管理,均由企业生产; 确定需求—外形设计—结构设计—嵌入式系统研发—硬件研发—模具开模—样机—样机测试—小规模投放验证—量产。陈欧称根据上述 10 个步骤,初创团队通常用4— 6 个月的时间也可以研发出类似的产品,但要达到大规模稳定的量产,并不是融了几百万就可以做的。 怪兽充电的投资方、清流资本执行董事刘博进一步解释,“要生产出安全稳定的产品,不会因激增的大规模生产,使产品质量有所损耗,所要求的供应链必须是稳定、成熟的。” 在资本加持下,核心竞争或许还在于铺设点位的速度和密度,而这也需要一个能快速反应的供应链。 以街电为例,现阶段已在 21 个城市铺设近 4 万台柜机,而要在年底达到 500 万的产量,需要街电在剩下的半年内增长 125 倍。而如何能在保持快速生产的前提下,生产出安全稳定的产品,这也共享充电宝企业们现阶段要思考的事情。

小电创始人 唐永波 此外,相比起共享单车拿到钱后迅速批量生产,然后快速铺设的模式,刘博认为更好的方式是——有一个比较成熟的产品和推广计划,能很显著的降低产品在供应链上的成本。 据了解,现阶段能做到这些的可能只有头部的几家企业。 来电牵手飞毛腿,拿到投资后,在现有两三千台的基础上,加快量产速度;而街电背靠海翼和欣旺达,近期又与比亚迪达成战略合作,未来每个月生产50- 100 万个充电宝机柜,到 2017 年底铺设 500 万个机柜。而技术壁垒最低的桌面式充电宝,小电称现有供应链月产能达到 10 万台,年底全国将铺设 360 万台,而Hi电则计划在年底投放 1000 万台。 “来电的第一批产品是直接报废!报废!报废!”,从 2015 年到 2016 年 11 月,来电花了约 2 年的时间,迭代了 4 款产品才达到相对满意的标准。对电池抱有敬畏之心的袁炳松担心,在这个拿到钱,就蒙眼狂奔的时代,有谁还能静下心来真正做产品。 渠道的急速扩张 “深圳团队蓄势待发, 5 月 4 日起飞,向敌人的基地进军。”远在杭州的唐永波一个月前对他的团队说到。 当时,街电和来电还坐落在长度不到 2 公里的深圳市南山区西丽茶光路上,两家直线距离不超过 500 米。 不出意外的,共享充电宝的第一场战役战火已经在深圳点燃。 网约车及共享单车在发展前期耗费大量资本所做的事,也是B2B2C模式的共享充电宝现阶段需要做的:在获得持续充足的资本下快速占领市场,高效积累用户。 于是,与融资消息一起放出了还有加速的年度扩张计划。

(共享充电宝企业扩张计划) 以街电为例, 5 月 5 日前,街电已在北、上、广、深等 21 个城市铺设近 4 万台柜机,市场累计投放 20 多万台电源。但这个数字却让陈欧不是太满意。在花光 3 个亿后,陈欧对网易科技表示,将继续向街电注资一亿美元,年底全国铺设 500 万个小机柜,全面覆盖中国一二线城市。而地推的团队也将从现今的 80 人,在两、三月内快速扩充至五百人的规模。 像共享单车一样,只有大规模的铺量才能激发高频潜力的爆发。于是,抢地盘拼规模成为关键。而玩家们的野心已不是单一场景下的深耕可以满足的。 “最终,ofo进入城市、摩拜走进校园”,清流资本刘博对共享充电宝的终局判断是一个并存的形式。河马充电的投资方,祥峰资本赵楠也对网易科技表示:大小场景最后都会殊途同归,领先的头部玩家两种都会做。 而暂时领先的几家企业已将各自的触角伸进其他场景,加速抢占市场。 “现代化的战争一定是,先空军打掉对手的制高点,然后炮兵进行轰炸、最后陆军去扫射、渗透。而来电整个产品的研发节奏都是按照战争的节奏来的。”酷爱军事的袁炳松把这次创业当成一场战争来打,他认为现在来电已经做好从大场景攻入小场景的准备,桌面式小机柜和桌面式单体机将于近期全面上市。来电的全场景产品覆盖的时机已经到来。 而这么想的不止袁炳松一人。 街电将于近期推出大机柜,而桌面式单体机则和口碑进行合作。此外,据业内人士对网易科技称,小电和Hi电的桌面式小机柜产品已经在研发中,但不排除还会推出其他产品。

Hi电创始人 刘文源 相似的扩张计划、全场景的产品布局,连渠道争夺方式也是大同小异。为了减少成本,他们多数选择了“直营+加盟商”的模式。不同的是,街电的关键客户(连锁餐饮、咖啡馆、酒吧KTV)由自建BD团队来运营,体量稍微小的则靠渠道加盟商,并根据铺设数量来进行分成;来电则采用的是城市加盟商先行直营垫后的方式,用 100 万的启动资金兑换来电的设备。 而Hi电是则是自营模式,未来,代理商加盟也会开放。对于自营和加盟商模式的不同,Hi电创始人刘文源对网易科技表示,“直营的执行力更高、控制力度更大,可以更高效的打仗。代理商的模式需要极大的教育成本、培训成本以及把控能力的积累,如果不能保证代理商能够非常轻松赚到足够多的钱,还需要代理商交加盟费,只是用加盟模式来掩盖自己地推能力不足,就像饮鸩止渴,只会留下一地鸡毛”。 而红点创投合伙人张涵却在某公开活动上表示,“如果是纯自营不用渠道,所有的东西都需自己来把控,但如果希望用时间换服务和市场,用渠道更值得一些。” B2B2C的商业模式决定了共享充电宝之争不是一个几个月速战速决的生意。而各个玩家也免不了要在各个场景里贴身肉搏,未来一段时间内速度都会是唯一的主题。而零租金入场的潜规则也正在被打破,早已有企业企图用高价购买渠道来清退对手,从而引发了其他从业者的不满。或许,价格战、补贴战即将到来。 22 天之后,唐永波发朋友圈称,已在敌人的大本营插上了小电的红旗。但不知自己的大本营是否也被敌人插上红旗。

|